Статистика інвестиційної діяльності

Інвестиції.

Суб'єкти інвестиційної діяльності

Організація будь-якої справи потребує початкового вкладення коштів для придбання приміщень, сировини, найму робочої сили тощо.

Джерела одержання коштів Власні — (нагромаджені шляхом заощаджень) кошти організаторів бізнесу; Позичені кошти від тих юридичних осіб, які акумулюють грошові кошти третіх осіб Залучені кошти — заощадження юридичних і фізичних осіб (тимчасово вільні грошові кошти юридичних і фізичних осіб

Інвестиції — це всі види майнових та інтелектуальних цінностей, які вкладають в об'єкти підприємницької діяльності, завдяки чому створюються прибуток (дохід) чи досягається соціальний ефект.

Інвестиційний проект — документ, який містить взаємозв'язані в часі і просторі та узгоджені ресурсами заходи та дії, спрямовані на розвиток економіки підприємництва.

Інвестиційна діяльність — придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів.

Інвестиції забезпечують динамічний розвиток підприємства і вирішують такі завдання:

• розширення власної підприємницької діяльності через накопичення фінансових та матеріальних ресурсів;

• придбання нових підприємств;

• диверсифікація внаслідок освоєння нових галузей бізнесу.

• майно, зокрема основні фонди та оборотні кошти в усіх галузях та сферах народного господарства;

• цінні папери;

• цільові грошові вклади;

• науково-технічна продукція;

• інтелектуальні цінності;

• інші об'єкти власності;

• майнові права*.

Класифікація та форми інвестицій

Інвестиції дуже важливі для розвитку та ефективного функціонування економіки.

Існують валові та чисті інвестиції.

Валові інвестиції — це загальний обсяг засобів, що інвестуються в визначеному періоді, спрямовані на нове будівництво, придбання засобів виробництва і на приріст товарно-матеріальних запасів.

Чисті інвестиції — сума валових інвестицій, зменшена на суму амортизаційних відрахувань у визначеному періоді.

Інвестиції в об'єкти підприємницької діяльності здійснюються в різних формах та класифікуються за певними ознаками (табл.).

На інвестиційний клімат у державі впливають такі чинники:

• рівень розвитку виробничих сил і стан інвестиційного ринку (стан і структура виробництва; рівень розвитку робочої сили; стан ринку інвестицій та інвестиційних товарів, фондового ринку);

• політична воля влади і правове поле держави (формування відповідної законодавчої і нормативної бази; стабільність національної грошової одиниці; валютне регулювання; забезпечення приватної власності на об'єкти інвестування);

• стан фінансово-кредитної системи і діяльність фінансових посередників (інвестиційна діяльність банків, її рівень; рівень розвитку та функціонування банківської системи; інвестиційна політика національного банку);

• статус іноземного інвестора (режим іноземного інвестування; діяльність міжнародних фінансово-кредитних інституцій; наявність вільних економічних і офшорних зон);

• інвестиційна активність населення (стан ринку нерухомості; ставлення держави до власності; виконання державної програми приватизації).

Класифікація інвестицій, залежно від напрямів здійснення інвестиційної діяльності

|

Напрям (форма інвестицій) |

Форма здійснення інвестицій |

|

I. За об'єктами вкладень засобів: |

— вкладення засобів в реальні активи — як матеріальні, так і нематеріальні; |

|

II.За характером участі в інвестуванні: а) прямі інвестиції; б) непрямі інвестиції. |

— безпосередня участь інвестора в виборі об'єктів інвестування і вкладання засобів; |

|

ІІІ. За періодом інвестування: |

— вкладення капіталу на період до одного року (короткострокові депозитні вкладення, придбання короткострокових ощадних сертифікатів); |

|

ІV. За формами власності інвесторів: |

— вкладення коштів, що здійснюються громадянами, а також підприємствами недержавних форм власності, передусім — колективної; |

|

V. За регіональною ознакою: |

— вкладання засобів в об'єкти інвестування, що розташовуються в територіальних границях нашої країни; |

|

VI. Інвестиційні інвестиції. |

— придбання ліцензій, патентів, програмних продуктів; |

|

VII. Портфельні інвестиції. |

— вкладання, спрямовані на формування портфеля цінних паперів. |

|

VIII. Ануїтет. |

— інвестиції, які приносять вкладнику певний дохід через регулярні проміжки часу. |

|

ІХ. Венчурні інвестиції. |

— ризикові вкладення — вкладення в акції нових підприємств чи підприємств, які проводять свою діяльність у нових сферах бізнесу, пов'язаних з великим ризиком. |

|

Х. За джерелами інвестування: |

— капітал підприємства — інвестора або фізичної особи; капітал інших учасників інвестиційного процесу — акціонерів, пайовиків. |

Ринок цінних паперів

Фондовий ринок є складовою фінансового ринку. У свою чергу фондовий ринок об'єднує три ринки:

• цінних паперів;

• дорогоцінних металів;

• валют.

Ринок цінних паперів — особливий сегмент фондового ринку, де складаються відносини з приводу купівлі-продажу спеціальних документів (цінних паперів), що мають власну вартість і перебувають у вільному обігу на ринку.

Ринок цінних паперів складається з таких ринків:

• інструментів позики;

• інструментів власності;

• похідних фінансових інструментів.

До ринку інструментів позики належать облігації, державні казначейські зобов'язання, векселі. Ринок цінних паперів тісно пов'язаний з ринком позикових капіталів, оскільки на цьому ринку перебувають в обігу цінні папери, що є сферою відносин позикового капіталу.

До ринку інструментів власності (нерухомості) належать акції, що за певних умов розглядаються як комерційні цінні папери.

До ринку похідних фінансових інструментів належать ф'ючерси, опціони. Ринок цінних паперів тісно пов'язаний з ринками позикових капіталів і валют.

Оскільки інвестування означає вкладення коштів (цінностей) у фінансові інструменти (цінні папери), кожна зі сторін інвестиційного процесу вирішує специфічні завдання:

• емітенти-компанії — позичальники коштів на фондовому ринку — мають запропонувати такі цінні папери, які за інших однакових умов матимуть більший попит і забезпечать ефективність інвестиційної стратегії (задовольнять потреби в інвестиційних ресурсах найвигіднішим і найменш ризикованим способом);

• інвестори — вибирають тип цінних паперів, який відповідає стратегії зберігання коштів чи одержання прибутку з урахуванням ризикованості відповідних операцій на фондовому ринку, після чого вибирається конкретний об'єкт вкладення капіталу, тобто цінні папери певної фірми.

Цінні папери — це грошові документи, що мають такі властивості:

• засвідчують права володіння чи відносини позики;

• встановлюють взаємовідносини між особою, яка випустила цінний папір, і його власником;

• передбачають, як правило, виплату доходу у вигляді дивідендів чи процентів;

• передбачають можливість передання грошових та інших прав третім особам.

Відповідно до Закону України «Про цінні папери і фондову біржу» на ринку цінних паперів в обігу перебувають такі види цінних паперів:

• акції;

• облігації внутрішніх республіканських і місцевих позик;

• облігації підприємств;

• казначейські зобов'язання;

• ощадні сертифікати;

• векселі.

Акція — це цінний папір без встановленого строку обороту:

• засвідчує частку участі у статутному фонді акціонерного товариства;

• надає право на отримання частки прибутку у вигляді дивідендів;

• підтверджує членство в акціонерному товаристві та право участі в управлінні ним.

Акції поділяються на прості та привілейовані.

Прості акції надають право на управління акціонерним товариством і право на отримання дивідендів за рахунок прибутку після сплати податків, платежів до бюджету та процентів.

Привілейовані акції — виплати гарантованих дивідендів та пріоритетна участь у розподілі майна в разі ліквідації товариства, які не надають права на управління.

Облігація — цінний папір, який засвідчує внесення його власником коштів і підтверджує зобов'язання емітента відшкодувати йому номінальну вартість цього цінного папера в передбачений строк зі сплатою фіксованих відсотків.

Казначейські зобов'язання — це державний цінний папір, який засвідчує, що його власник вніс до бюджету країни певну суму коштів і має право на отримання фінансового доходу. Випускаються з метою усунення дефіциту бюджету.

Розрізняють казначейські зобов'язання довгострокові (5–10 років), середньострокові (від одного року) та короткострокові (до одного року).

Ощадний сертифікат — це цінний папір, який є письмовим свідоцтвом банку про депонування коштів, що засвідчує право власника сертифікату на одержання суми депозиту і процент за ним після закінчення встановленого строку.

Вексель — це письмове боргове зобов'язання встановленої форми, що дає його власнику (векселетримачу) право вимагати від боржника (векселедавця) сплати зазначеної у векселі суми грошей у вказаний строк.

Розрізняють векселі прості та переказні: простий виписує і підписує боржник, переказний — кредитор.

Ринок цінних паперів поділяється на первинний і вторинний. Первинний ринок — це ринок перших і повторних емісій, де здійснюється розміщення цінних паперів серед інвесторів. Основне завдання первинного ринку — мінімізація ризику інвесторів. Більшість цінних паперів згодом переходить від одного власника до іншого шляхом купівлі-продажу, таким чином, цінні папери переходять у сферу вторинного ринку. Основним завданням вторинного ринку цінних паперів є забезпечення ліквідності цінних паперів. Операції з цінними паперами на вторинному ринку можуть здійснюватися на біржах — біржовий ринок. Під біржовим розуміють ринок з високим рівнем організації торгівлі, що сприяє підвищенню мобільності капіталу і формуванню реальних ринкових цін на цінні папери. Позабір-жовий ринок створюють операції з цінними паперами, які здійснюються поза біржею. На цьому ринку здійснюються первинне розміщення нових випусків цінних паперів і перепродаж цінних паперів емітентів, що з деяких об'єктивних чи суб'єктивних причин не бажають користуватися послугами організованого (біржового) ринку.

Ринок цінних паперів України — це багатофакторна соціально-економічна система, на основі якої здійснюються мобілізація, розподіл і перерозподіл фінансових ресурсів, необхідних для розвитку національної економіки.

Важливим завданням статистики є визначення впливу ринку цінних паперів на національну економіку з огляду на такі його функції:

• регулювання процесу нагромадження фінансових ресурсів підприємствами шляхом одержання кредитів або залучення інвестицій;

• зменшення дефіциту бюджету із залученням фінансових ресурсів за допомогою випуску державних і муніципальних облігацій;

• вирішення проблеми неплатежів і заборгованості в умовах жорсткої грошової політики шляхом введення в оборот облігацій;

• регулювання процесу обігу приватизаційних цінних паперів;

• забезпечення проникнення українських цінних паперів на світові фондові ринки шляхом випуску депозитарних розписок міжнародних облігацій;

• забезпечення обігу похідних цінних паперів (ф'ючер-си, онціони).

Для аналізу і оцінювання організаційно оформленого ринку цінних паперів у поточному і перспективному періодах широко використовують комплекс характеристик, за допомогою яких кількісно і якісно оцінюють процеси, що відбуваються на ринку. Такі характеристики дістали назву «індикатори фондового ринку». Розраховують їх у розрізі конкретних видів цінних паперів, а також якісної оцінки діяльності професійних учасників ринку. Сукупність індикаторів дає можливість поглиблено аналізувати розвиток фондового ринку, виявляючи проблеми функціонування цього ринку.

В економічній літературі під індикатором розуміють показник, який використовують для прогнозування кон'юнктури ринку. Індикатори фондового ринку застосовують для статистичної оцінки поточного стану фондового ринку; вони є вихідним пунктом для інвесторів при прийнятті рішень про напрями діяльності на фондовому ринку.

Інструментом інвестування для стратегічного інвестора, який має на меті дістати контроль над акціонерним товариством, є акції цього акціонерного товариства. Стратегічні інвестори насамперед зацікавлені в одержанні інформації про стан ринку акцій.

Інструментом інвестування для портфельних інвесторів, які планують одержати прибуток від цінних паперів, що належать їм, можуть бути акції, облігації, похідні інструменти тощо. Для портфельного інвестора становлять інтерес фондові індикатори, які відображають стан ринку акцій, облігацій, похідних фінансових інструментів тощо.

Статистична оцінка інвестиційної привабливості

Інвестиційна привабливість — це узагальнююча характеристика переваг і недоліків окремих напрямів і об'єктів з позиції конкретного інвестора. У процесі дослідження цих характеристик формується рівень інвестиційної привабливості певних галузей економіки.

Інвестиційна привабливість галузей економіки і видів діяльності — це інтегральна характеристика окремих галузей або видів діяльності з позицій ефективності їх функціонування. Оцінювання і прогнозування інвестиційної привабливості здійснюють за такими параметрами:

• рівнем перспективного розвитку середньогалузевої рентабельності діяльності підприємств і її зміною в динаміці;

• галузевими інвестиційними ризиками.

Інвестиційна привабливість реальних проектів — це інтегральна їх характеристика з позицій ефективності реалізації цих проектів для конкретного підприємства. Така привабливість є основою для складання бізнес-плану.

Інвестиційна привабливість регіонів — це інтегральна характеристика окремих регіонів країни з позицій ефективності здійснення в них інвестиційної діяльності. Оцінку і прогнозування інвестиційної привабливості регіонів здійснюють за такими параметрами:

• рівнем загальноекономічного розвитку;

• рівнем розвитку інвестиційної інфраструктури;

• демографічною характеристикою;

• рівнем розвитку ринкових відносин і комерційної інфраструктури;

• ступенем безпеки інвестиційної діяльності.

Інвестиційна привабливість фінансових інструментів — це інтегральна характеристика окремих фондових і грошових інструментів інвестування, що здійснюється інвестором у процесі формування портфеля фінансових інвестицій, у тому числі акцій, облігацій, ощадних сертифікатів.

У дослідженні інвестиційної привабливості певного регіону слід ураховувати певні чинники. Перелічимо основні з них.

1. Загальноекономічний розвиток регіону:

• питома вага регіону у ВВП України;

• обсяг виробництва промислової та сільськогосподарської продукції на душу населення;

• сальдо ввезення і вивезення споживчих товарів;

• середня місячна заробітна плата робітників і службовців;

• кількість промислових підприємств.

2. Економіко-географічний розвиток виробничої інфраструктури:

• географічне розміщення регіону;

• густота залізниць на 1000 квадратних кілометрів території;

• густота автомобільних доріг з твердим покриттям;

• обсяг виробництва електроенергії на душу населення;

• курортно-туристичне значення регіону.

3. Демографічне становище:

• питома вага населення регіону в загальній чисельності населення України;

• питома вага міських жителів у загальній чисельності населення України;

• кількість зареєстрованих безробітних;

• питома вага зайнятого населення в його загальній чисельності.

4. Розвиток ринкових відносин і комерційної інфраструктури:

• кількість банків, страхових компаній, бірж;

• питома вага приватизованих квартир;

• питома вага промислових підприємств, викуплених колективами;

• кількість спільних підприємств.

5. Інвестиційний ринок:

• відношення середньої заробітної плати до максимальної;

• рівень економічної злочинності;

• кількість страйків на 1000 жителів.

Для аналізу привабливості галузей так само використовують непні показники. Наведемо основні з них.

1. Макроекономічна характеристика галузей:

• роль тієї чи іншої галузі в забезпеченні розвитку економіки та життєзабезпеченні населення України;

• перспективи розвитку галузі згідно із завданнями структурної перебудови і стадіями життєвого циклу;

• частка галузі у ВНП;

• співвідношення динаміки розвитку розглядуваної галузі з динамікою ВНП загалом;

• рівень державного регулювання цін на продукцію;

• рівень оподаткування за окремими видами податків, пільги;

• рівень приватизації підприємств;

• чисельність діючих підприємств, у тому числі спільних;

• чисельність працівників, зайнятих у галузі;

• обсяг інвестицій.

2. Технологічна характеристика галузей:

• відповідність технологій певної галузі необхідним світовим стандартам;

• залежність діяльності галузі від енергоресурсів (за видами);

• залежність від імпортного устаткування і обладнання.

3. Характеристика продукції:

• рівень насиченості ринку продукцією (ступінь задоволення попиту на придбання);

• частка імпорту продукції в задоволенні сукупного попиту в Україні;

• можливості виходу продукції на зовнішні ринки (з урахуванням конкурентоспроможності на зовнішньому ринку);

• відповідність якості продукції діючим стандартам;

• співвідношення рівня цін на вітчизняну і аналогічну імпортну продукцію;

• співвідношення динаміки цін на продукцію і темпів інфляції.

4. Економічні результати діяльності підприємств окремих галузей за звітний період:

• рівень рентабельності всіх активів;

• рівень рентабельності власних коштів;

• рівень рентабельності виробництва продукції;

• рівень рентабельності інвестицій (або термін окупності);

• рівень собівартості продукції;

• рівень продуктивності праці.

5. Рівень галузевих інвестиційних ризиків:

• рівень конкуренції на внутрішньому ринку України;

• рівень імовірності виникнення форс-мажорних обставин (на рівні соціально-економічних заборон тощо);

• кількість і частка підприємств-банкрутів галузі;

• рівень надійності сировинного та паливно-енергетичного забезпечення випуску продукції (оцінка на основі показників п. 2);

• рівень надійності збуту продукції (оцінка на основі показників п. 3).

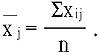

Як зазначалося, інвестиційну привабливість оцінюють на основі певної сукупності показників. За допомогою цих показників здійснюють інтегральну оцінку і визначають відповідний рейтинг. Як один з методів для цього використовують метод багатовимірної середньої. Алгоритм розрахунку такий. Відбирають сукупність об'єктів спостереження (підприємств, регіонів тощо) для встановлення рейтингу інвестиційної привабливості. Формують відповідну систему показників, на основі яких здійснюють інтегральну оцінку (прибутковості, ліквідності тощо). Значення цих показників обчислюють за кожним об'єктом і в середньому за їх сукупністю:

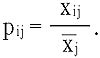

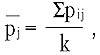

Щоб елімінувати масштаб цих показників, обчислюють узагальнюючі показники у вигляді відношення показників окремих об'єктів до середнього їх значення за сукупністю об'єктів:

Розраховують середнє значення:

де к — кількість показників, які застосовують у розрахунках.

Ранжований ряд p i і є, по суті, відповідним рейтингом об'єктів за інвестиційною привабливістю.

Такий підхід має певні недоліки:

1. Усі показники мають бути прямими або зворотними.

2. Обґрунтованість розрахунків рейтингу інвестиційної принадливості підвищиться, якщо надати окремим показникам диференційованої ваги згідно з їх значущістю. Цю вагу можна визначити за допомогою експертних оцінок. Проте останні здебільшого є суб'єктивними і тому ненадійними. Більшої об'єктивності можна досягти, встановивши взаємозв'язок результатів діяльності певних об'єктів і факторів, які їх визначають. Для цього доцільно скористатися методами кореляційно-регресійного аналізу, за допомогою яких вимірюють зв'язок між результативною ознакою у, що характеризує ефект діяльності, наприклад, за регіонами — обсяг валової доданої вартості або її рівень на душу населення, і факторними ознаками х1, х2, . . . , хn на основі яких оцінюють рейтинг привабливості. При цьому загальний ефект має бути розподілений між окремими факторами.

Для цього можуть бути використані багатофакторні лінійні рівняння:

y = b0 + b1 x1 + b2 x2 + ... + bn xn .

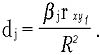

З урахуванням мультиколінеарності зв'язку між показниками оцінки у ваги окремих факторів у формуванні результативної ознаки, наприклад рівня ВДВ, можна визначити на основі показників множинної детермінації R2, парної кореляції r i j та стандартизованих коефіцієнтів регресії — β-коефіцієнтів за формулою

За іншою методикою рейтинг інвестиційної привабливості регіонів України визначається інститутом реформ.

Згідно з цією методикою рейтинг регіонів визначають на основі показників, які, за оцінками інвесторів, є найважливішими при прийнятті рішення про місце й обсяги інвестицій. У результаті аналізу було визначено п'ять укрупнених груп даних, які стали базовими для розрахунку загального рейтингу:

• економічний розвиток регіону;

• розвиток ринкової інфраструктури;

• фінансова інфраструктура;

• розвиток людських ресурсів;

• діяльність органів місцевої влади у сфері приватного підприємництва.

Виходячи з цілей міжрегіональних порівнянь і особливостей варіації показників соціально-економічного розвитку регіонів України, перевагу віддають використанню розмаху варіації (різниця максимального та мінімального показників сукупності) для переходу до неперервного ряду відносних величин.

Рейтинг інвестиційної привабливості розраховують у певній послідовності.

1. Розраховують стандартизовані значення (бали) кожного з показників за регіонами.

Для цього визначають відхилення показника від середнього значення:

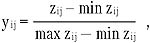

zi j = xi j -xi j — для позитивних факторів інвестиційного клімату, або

zi j = xi j -xi j — для негативних факторів інвестиційного клімату (наприклад рівень злочинності, заборгованості між підприємствами тощо), де xi j — і-й показник j-го регіону; xi j — середнє значення показника.

Отже,

де min(max) zi j — мінімальне (максимальне) значення відхилення, і = const; yi j стандартизоване значення (бал) показника x i j.

2. Розраховують частковий рейтинг регіону за групами показників за формулою середньої арифметичної стандартизованих значень.

3. Розраховують загальний рейтинговий бал j-го регіону як середньозважену часткових рейтингів за групами показників:

Rj = ΣRk j fk , де Rk j Д у — частковий рейтинг j-го регіону за к-ю групою показників; fk — вага к-і групи показників; при цьому fke[0.1] Σfk = 1.

Вагу кожної з груп для цієї формули визначають на основі результатів експертного опитування менеджерів компаній, що мають представництва в усіх областях України.

Ранжований ряд цих показників за окремими галузями і є основою визначення рейтингу, тобто присвоєння певного класу, номера, категорії як результату оцінки кількісних та якісних характеристик інвестиційної привабливості регіонів (галузей, підприємств, банків тощо) в їх ранжо-ваному ряду.

Для оцінювання привабливості підприємств використовують різні системи показників. Одна з них розроблена відповідно до вимог міжнародного меморандуму й АSС і складається з певних груп показників оцінки:

• майнового стану інвестиційного об'єкта (частка активної частини основних засобів, коефіцієнти зношення, оновлення і коефіцієнт вибуття основних засобів);

• фінансової стабільності (платоспроможності) інвестиційного об'єкта і надлишку або нестачі джерел формування запасів та витрат, власних оборотних коштів (робочий капітал, коефіцієнти незалежності, фінансування, фінансової стабільності, фінансового лівериджу);

• ліквідності активів інвестиційного об'єкта (поточний або загальний коефіцієнт покриття, коефіцієнти співвідношення кредиторської та дебіторської заборгованості, абсолютної ліквідності, норми грошових резервів, покриття економічних витрат);

• прибутковості інвестиційного проекту (коефіцієнти прибутковості інвестицій, прибутковості власного капіталу, операційна рентабельність продажу (прибутковість продажу), коефіцієнти експлуатаційних витрат, прибутковості активів);

• ділової активності інвестованого об'єкта (продуктивність праці, оборотність коштів у розрахунках, оборотність обігових коштів (в оборотах), оборотність виробничих запасів, оборотність власного та основного капіталу);

• ринкової активності інвестиційного проекту (дивіденд на одну акцію, коефіцієнт цінності акції, рентабельність акції).

Вагомість окремих показників може бути визначена експертним шляхом і є похідною від часу, конкретної політичної, соціальної ситуації та інших факторів.

Оцінювання ефективності інвестування капіталу в реальні проекти

На основі об'єктивної оцінки ефективності інвестованих проектів можна розв'язувати важливі завдання управління використанням капіталу, зокрема визначити термін повернення вкладеного капіталу, варіанти альтернативного його використання, потоки прибутку в майбутньому. При цьому порівнюють обсяг інвестиційних витрат із сумами і термінами повернення інвестованого капіталу. Повернення інвестованого капіталу оцінюється на основі показника чистого грошового потоку — ЧГП, який приводиться до сучасної вартості ЧГПС у зв'язку з тим, що інвестування здійснюється не одноразово, а поетапно. Для цього використовують диференційовану за різними проектами дисконтну ставку.

Для оцінювання ефективності реальних інвестиційних проектів використовують систему показників. Розглянемо основні з них.

1. Чистий грошовий потік за весь період експлуатації. Це різниця між додатним і від'ємним грошовими потоками, яку розраховують як суму чистого прибутку (кінцевої суми прибутку, яка залишається в розпорядженні підприємства після сплати податків та інших обов'язкових платежів) і амортизаційних відрахувань (списання вартості у процесі використання в зв'язку з фізичним та моральним зношенням).

2. Чистий грошовий потік, приведений до сучасної вартості. Його обсяг розраховують шляхом дисконтування за формулою складних процентів:

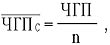

![]()

де ЧГП — чистий фактичний грошовий потік в окремі періоди (роки); (1 + p)n — дисконтний множник; р — ставка дисконтування, або норма дисконту.

Значення дисконтного множника можна визначити за таблицями складних процентів.

Ставка повинна відображати очікуваний усереднений рівень позикового відсотка на фінансовому ринку. Тому при виборі ставки дисконтування орієнтуються на очікуваний середній рівень позичкового відсотка (або на ставку банківського відсотка) або на прибутковість вкладів у цінні папери. Норму дисконту вибирають залежно від тривалості життєвого циклу проекту, рівня інфляції, господарського ризику, імовірності зміни процентних ставок на використання позикових коштів.

При порівнянні інвестиційних проектів вибирають той, у якого ЧГПС більший. Проекти з нульовим або від'ємним ЧГПС відхиляють.

3. Сума інвестиційних витрат на реалізацію інвестиційного проекту (ІВ). Вона охоплює всі прямі і непрямі витрати грошових коштів, матеріальних і нематеріальних активів, трудових та інших ресурсів.

4. Чистий приведений дохід за інвестиційним проектом (ЧПД) — узагальнюючий кінцевий ефект від інвестування. Розраховують його як різницю між ЧГПС та інвестиційними витратами:

ЧПД = ЧГПс — ІВ. При порівнянні інвестиційних проектів вибирають той, в якого ЧПД більший. Проекти з нульовим або від'ємним ЧПД відхиляють.

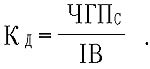

5. Індекс (коефіцієнт) дохідності (Кд). Визначають як співвідношення чистого грошового потоку за весь період функціонування проекту (ЧГПС) та інвестиційних витрат на реалізацію проекту (ІВ):

Цей показник можна вважати дисконтованою нормою прибутку.

6. Період окупності визначають як проміжок часу, потрібний для повернення початкових витрат шляхом нагромадження чистих потоків реальних грошей, генерованих проектом.

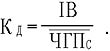

Розраховують коефіцієнт дохідності як співвідношення інвестиційних витрат (ІВ) і середньорічного ЧГПс за період експлуатації проекту:

При цьому

де n — кількість періодів експлуатації.

При порівняльній оцінці проектів з різним терміном окупності вибирають той, в якого цей термін менший. Водночас цей показник не враховує ЧГП, який одержують після встановленого періоду експлуатації.

7. Внутрішня ставка дохідності (ВСД) — значення показника дисконту, при якому обсяг інвестицій дорівнює обсягу грошових потоків від інвестицій, або рівень дисконтної ставки, при якому чистий приведений дохід у процесі дисконтування приведений до нуля. Внутрішню ставку дохідності можна орієнтовно оцінити на основі такої формули:

Розраховувати внутрішню норму рентабельності можна по-різному:

• ітеративним методом (спроб та помилок), який є найбільш трудомістким, проте найдостовірнішим;

• за допомогою вбудованої функції відповідних комп'ютерних програм (Ехсеl); у цьому разі процедура обчислення така сама, як і при ітеративному методі, але здійснюється за допомогою комп'ютера;

• графічним методом;

• за допомогою таблиці процентного фактора теперішньої вартості ануїтету (для проектів з постійними грошовими потоками протягом усього періоду економічного життя проекту).

Аналіз і прогноз кон'юнктурних коливань інвестиційного ринку

Важливим моментом аналізу і прогнозування динаміки та кон'юнктури інвестиційного ринку є моделювання відповідних кон'юнктурних коливань. Під кон'юнктурою інвестиційного ринку розуміють економічну ситуацію, що склалася на ринку на певний момент часу і характеризується співвідношенням попиту та пропозиції, рівнем цін і сукупністю факторів внутрішнього та зовнішнього середовища.

Для моделювання вихідними є дані динамічних рядів. Залежно від наявності інформації за днями, декадами, місяцями, кварталами, роками виокремлюють певні компоненти інвестиційних кон'юнктурних коливань.

• Тренд (Т), або характеристика основної тенденції динамічного ряду. У цьому разі при моделюванні тренду використовують відповідні рівняння для визначення тренду:

yt = a + bt , де t — порядковий номер часового періоду, який характеризує вплив на залежну змінну всіх інших факторів, зокрема тих, що враховуються та змінюються пропорційно часу.

Параметри рівняння визначають методом визначників:

![]()

• Потім розраховують індекси сезонності й середньомісячні значення інвестицій:

• Паралельно розраховують узагальнюючу характеристику внутрішньорічних коливань за кожним з порівняльних показників кон'юнктури за допомогою показників варіації:

![]()

При порівнянні різних показників визначником є коефіцієнт варіації.

Прогнозування. Розглянемо основні етапи розробки прогнозу.

1. Окреслення періоду (горизонту) прогнозу.

2. Добір і аналіз факторів, які впливають на ринок інвестицій.

3. Кількісна оцінка ступеня впливу цих факторів.

4. Моделювання процесу розвитку ринку.

5. Прогнозування ринку.

Використовують такі методи прогнозування:

• метод експертних оцінок, заснований на досвіді вчених і спеціалістів-практиків, які розробляють альтернативні оцінки і гіпотези, ідеї та концепції з визначенням шляхів їх реалізації;

• нормативний метод, що вказує на можливі шляхи та строки досягнення необхідного перспективного рівня показників ринку інвестицій відповідно до цільових нормативів;

• інформаційно-статистичні методи: екстраполяція на основі числових рядів, екстраполяція структур, економіко-математичне моделювання тощо.

Останні методи є найпоширенішими внаслідок імовірнісної природи прогнозів.

При вивченні зв'язку між попитом на інвестиції (у) та факторами, що його визначають (х1 , . . . , хn), використовують моделі типу у = f(х1 , х2 , . . . , хn, t):

• лінійні — у = a0 + a1x1 + a2x2 + ... + anxn + a n +1 t ;

• експоненційні — у = ef (x11 ... xn , t).

Параметри моделі (а о , а1, … , а n) розраховують методом найменших квадратів.

За допомогою рівняння тренду уt = f(t) описують тенденцію розвитку на основі рядів динаміки. Функціональний вигляд рівняння тренду відображає притаманний ряду характер динаміки.

Перевага надається функціям, параметри яких вимірюють абсолютну чи відносну швидкість розвитку, зокрема:

• лінійна — у = ао + а i t;

• парабола другого порядку — у = а0 + аі t+ a2t2 ;

• експонента — у = a0ealt.

Параметр аі у лінійній функції відображає приріст, в експоненті — стабільний темп приросту, у параболі — початковий абсолютний приріст; параметр а2 в параболі — прискорення. В усіх цих функціях t — порядковий номер періоду, а0 — рівень ряду при і = 0.

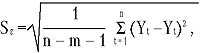

Для визначення придатності трендових функцій використовують середню квадратичну похибку:

де n — кількість членів динамічного ряду; t — кількість параметрів функції; Yt — члени емпіричного ряду; Y — члени теоретичного ряду, обчисленого за рівнянням тренду.

Моделювання розвитку передбачає якісну однорідність динамічного ряду.

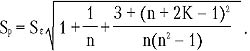

Як метод прогнозування широко використовують екстраполяцію тренду. Функцією бази екстраполяції Yt та періоду випередження К є рівень, що прогнозується Yt - K

Yt + K ± t1 - a Sp , де t1 - a — довірчий коефіцієнт для ймовірності 1 - а (при Р = 0,683 = t1 - a =1, при Р = 0,954 t1 - a = 2, при Р — 0,997 t1 - a = 3); — помилка прогнозу, що залежить від середньої квадратичної похибки SЄ, довжини аналітичного ряду n та періоду упередження К,

Методи статистичного аналізу та прогнозування доцільно використовувати на всіх рівнях обґрунтування управлінських рішень від окремого підприємства до галузі, виду діяльності, регіону, економіки загалом.

* Примітка: заборонено інвестування в об'єкти, створення яких не відповідає вимогам санітарно-гігієнічних, радіаційних, екологічних, архітектурних та інших норм, встановлених законодавством України, а також порушує права та інтереси громадян, юридичних осіб і держави, що охороняється законом.